-

开云(中国)Kaiyun·官方网站 - 登录入口PCB行业的平均市盈率TTM仍为37.11-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-11-17 07:17 点击次数:196

若何收拢AI波澜、增多高阶PCB产能,正在成为行业的关节挑战。

印制电路板(PCB)产业正在迎来高光时代。10月28日晚间,沪电股份、生益电子等PCB企业发布2025年三季度敷陈。财报走漏,沪电股份第三季度实现交易收入50.19亿元,同比增长39.92%;净利润10.35亿元,同比增长46.25%。生益电子第三季度营收30.60亿元,同比增长153.71%;净利润5.84亿元,同比增长545.95%。

沪电股份在财报中默示,交易收入的增多主要受益于高速运算办事器、东说念主工智能等新兴操办场景对印制电路板的结构性需求。

此外,富宗派控、胜宏科技等PCB产业链龙头企业近期透露的三季度财报或事迹预报均走漏三季度营收、利润双增长,从行业举座来看,伴跟着AI算力、AI办事器对高端印制电路板的需求增长,PCB正在迎来首要的发展机遇期。

若何收拢AI波澜、增多高阶PCB产能,正在成为行业的关节挑战。

事迹狂飙

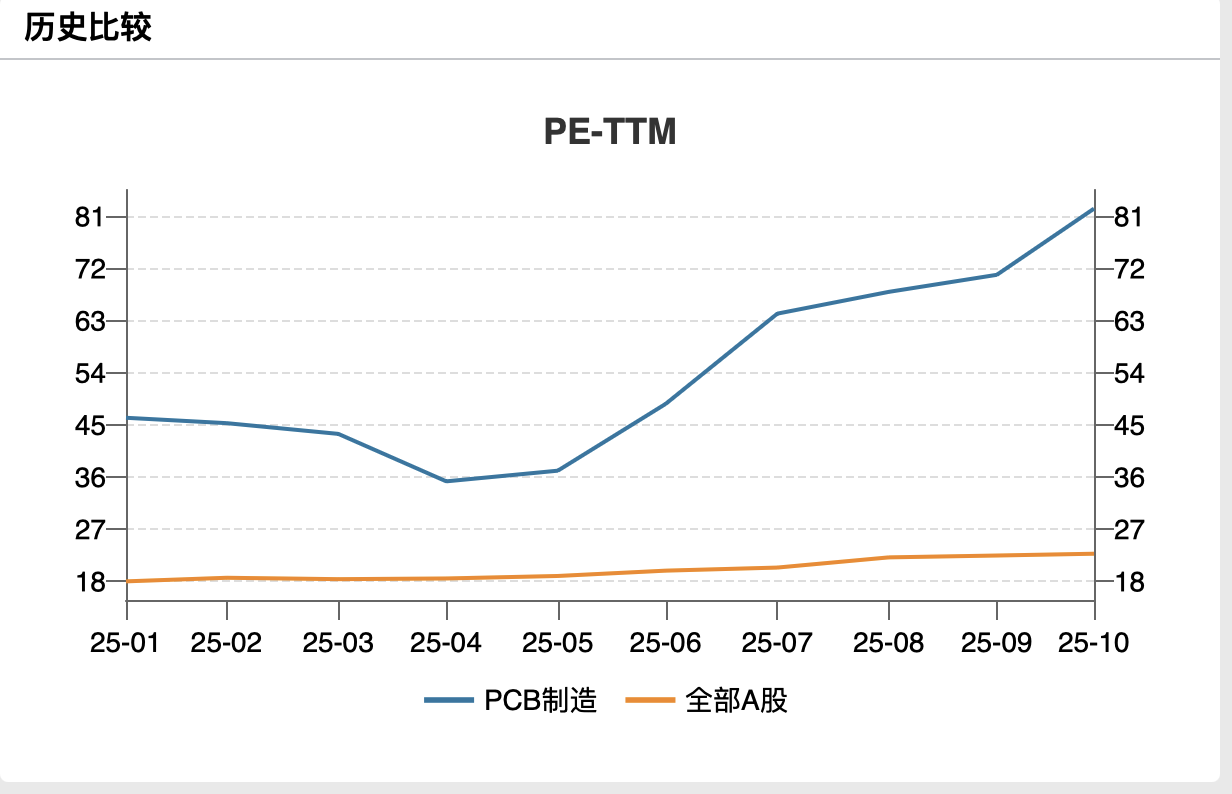

10月28日,wind凭据47家PCB制造企业所统计的行业数据走漏,当今,国内PCB行业的平均市盈率TTM已达到82.33,是A股举座的近4倍。2025年5月,PCB行业的平均市盈率TTM仍为37.11,半年内已翻了番。高市盈率的背后,市集看好PCB行业处于爆发前夕。

从三季度事迹来看,记者温情到,多家PCB产业链龙头企业正在“竣事”增长。

多家行业头部公司实现营收、利润双双大幅增长。胜宏科技在三季度实现营收50.86亿元,同比增长78.95%,实现归母净利润11.02亿元,同比增长260.52%。富宗派控财报也走漏,第三季度实现交易收入15.21亿元,同比增长95.19%;归母净利润2.28亿元,同比增长281.94%,更是实现扣非净利润同比暴增406.06%。

PCB被誉为“电子居品之母”,主要由覆铜板(CCL)、铜箔、玻纤布、树脂等化学材料组成,伴跟着AI算力需求的井喷,PCB产业也搭上了AI的快车。

富宗派控在财报中默示,事迹增长的主要原因是AI算力高多层板及高多层HDI板市集规模增长及本领难度双重擢升,对高本领附加值专用加工引诱的需求不绝高涨。公司紧持下旅客户扩产机遇,针对AI PCB提供一站式专用引诱措置决策,同期舒适客户无数目引诱快速录用的条件,受到行业龙头客户的认同。

生益电子则在财报中默示,事迹变化的主要原因是敷陈期内高附加值居品占比擢升,不绝闲隙公司在中高端市集的竞争上风。值得温情的是,AI波澜对PCB的高端化进度提议了更多条件。本年以来,行业浩繁以为,国内PCB高端产能开释效果仍滞后于需求增速,高端PCB的供需缺口也被视作头部企业可料念念的增量开始。

凭据TrendForce,2023 年众人 AI 办事器约出货 120 万台,2025年,这个数字有望超210万。

夙昔五年 AI 系统、办事器等有望不绝带动 PCB 需求增长。Prismark数据走漏,2023 年众人 AI/HPC 办事器系统的 PCB 市集规模(不含封装基板)接近 8 亿好意思元,到 2028 年, AI/HPC 办事器系统的 PCB 市集规模(不含封装基板)将追上一般办事器,达到 31.7 亿好意思元。2023-2028 年年均复合增速达到 32.5%,远超其他领域 PCB 市集规模增速。

“AI占比”正在成为驱动诸多PCB企业增长、影响行业竞争的关节,AI PCB对更多层数、更大钻孔厚径以及更精密背钻工艺等本领身手的条件,也在将PCB领域的竞争推入新阶段,扩产、研发正在成为行业关节词。

本领竞赛加重

一个趋势是,各家PCB龙头企业在研发插足方面的开销在快速攀升。财报数据走漏,2025年前三季度,沪电股份研发插足达到7.92亿元,同比增长37.25%;生益电子研发插足为1.32亿元,同比增长59.7%。此前,胜宏科技透露的数据也走漏,前三季度研发插足达到6.08亿元,同比增长84.43%;富宗派控的研发插足达到2.54亿元,同比增长45.21%。

AI正驱动PCB行业向更高层数、更风雅布线和更高可靠性标的发展,对加工工艺提议更高的条件。

多层板市集是其中竞争最为浓烈的红海市集,行业强烈需要降本增效的加工决策。跟着数据量的急剧增长,AI 办事器、高速交换机需要更高层数、更高密度的高速多层板来承载,为确保高速 PCB 的信号完满性,对孔、涌现及制品品性提议更高条件。行业冲突 AI 办事器产业链终局客户想象及 PCB 主力厂商坐蓐本领瓶颈的进犯度不断攀升,改换本领上风也在成为行业竞争的关节。

中金证券提到,与传统办事器比拟,AI办事器PCB层数从8-16层跃升至20层以上,并需遴荐超低损耗材料及精密背钻、树脂塞孔等工艺,因此市集关于高多层板(20层以上)、高阶HDI等高端PCB的产能缺口日益加重。

头部企业加速高多层板本领储备的竞争加重。此前,胜宏科技提到,方针推论高阶HDI及高多层板等高端居品产能,包括惠州HDI引诱更新及厂房四形式、泰国及越南工场HDI、高多层扩产形式。公告走漏,胜宏科技当今已具备 70 层以上高多层 PCB 的研发与量产身手,领有 100 层以上高多层 PCB 的本领研发储备。

此前,生益电子公告调养部分召募资金投资竖立形式里面投资结构并结项也提到,为应酬5G及高端PCB本领迭代,将引诱总和由938台/条/套增至1230台/条/套,要点增多层压、电镀、钻孔、自动化及电测终检等关节步调。

另一方面,头部企业还在加速扩产。本年9月,沪电股份在投资者问答中提到,公司2024 年第四季度权术投资约 43 亿新建东说念主工智能芯片配套高端印制电路板扩产的形式已于 2025 年 6 月下旬开工竖立,预期将在 2026 年下半年开动试产并徐徐擢升产能。

不外,这也意味着,夙昔PCB领域的企业发展可能渐渐走向分化。

中信证券在近期发布的一份研报中指出,针对刻下PCB的发展阶段,AI红利正在从少数龙头厂商向本领、产能等相对匹配的其他头部厂商扩散的密集阶段。但高阶产能紧缺的窗口并不会长久存在,中后部厂商同头部厂商的差距若无法较着平缓,从下旅客户的供应链经济性角度来看,行业的供给矩阵并不会不绝推论,26年后供给模式有望趋于踏实。

换句话来说,跟着行业头部企业的扩产、竞争加速,供需干系的变化下,高阶PCB也可能会从“卖方市集”走向“买方市集”,行业头部企业的市集份额掳掠将变得愈加浓烈开云(中国)Kaiyun·官方网站 - 登录入口,留给中后部厂商的窗口期并不长。AI红利带来的甜密期下,远处的军号也在向行业传来。

东财图解·加点干货